AMSTERDAM - Hagemeyer heeft de stormbal gehesen. De technisch distributeur verwacht na een mager boekjaar dat omzet en resultaten in de eerste helft van dit jaar onder het niveau van 2001 zullen blijven. Verder vooruitkijken durfde topman Rob ter Haar gisteren met het oog op de onzekere economische omstandigheden niet. "Wie het weet, mag het zeggen, maar een gemakkelijk jaar wordt het niet."

De behoedzaamheid van de bestuursvoorzitter staat in schril contrast met de ferme uitspraken die hij twee jaar geleden deed. De destijds beloofde winstgroei per aandeel van tenminste 10% was gisteren bij de presentatie van de jaarcijfers uit de lijst met financiele targets verdwenen en ook het autonome omzetgroeidoel van de PPS-kerndivisie (handel in allerhande veiligheids- en elektrotechnische producten) bleef in 2001 met een daling van 0,5% (pro forma) ver achter bij het beoogde cijfer van +5%.

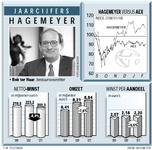

Toch reageerden beleggers gematigd op de nettowinstval van bijna 60% naar €153,5 miljoen. Het Naardense handelshuis had immers in november een winstwaarschuwing voor dit onheil afgegeven: de winst per aandeel zou ongeveer gelijk zijn aan 2000 en viel met €2,20 (let wel: voor buitengewone lasten en afschrijving goodwill) zelfs iets hoger uit dan analisten hadden berekend. Bovendien had Ter Haar eerder, bij de halfjaarcijfers, duidelijk gemaakt dat toen al het onderste uit de kan was gehaald om op koers te blijven - en dat was voor de aanslagen van 11 september.

Nadien ziet de wereld er voor Hagemeyer beduidend anders uit. Amerika, goed voor bijna een kwart van de omzet, is in een recessie gedompeld en ook in Europa (48% van de omzet) is de bedrijvigheid teruggeworpen. Voor een concern dat de handel in niet-strategische goederen voor de industrie tot kernactiviteit heeft uitgeroepen (70% van de totale omzet), breken dan moeilijke tijden aan.

Met name het vierde kwartaal verliep voor de onderneming dramatisch. De autonome omzetgroei in de Noord-Amerikaanse PPS-tak duikelde met maar liefst 12,8%, (derde kwartaal: -6,7%) terwijl in Azie 3,4% aan omzet (derde kwartaal: -5,2%) werd ingeleverd. De Europese activiteiten wisten zich als enige te handhaven, al bleef de omzetgroei op nul staan (derde kwartaal: -0,5%).

In plaats van een groeibriljant heeft Ter Haar dientengevolge plots een eroderende steen in handen; de autonome PPS-omzet kromp in de tweede jaarhelft met 3,4%. "De economie is na 11 september afgegleden. Daar hebben we fors last van gehad", vatte Ter Haar het leed samen, waarbij hij nog wel aantekende dat de marges vrijwel op peil zijn gebleven. De topman zei derhalve niet ontevreden te zijn met de resultaten, "gezien de omstandigheden".

Die tevredenheid kon moeilijk gelden voor de ITPS-divisie, die soft- en hardware in Azië verhandelt. Hagemeyer - wijs geworden van het Computerij-debacle - zag de bui voor de sector eind 2000 al hangen en trachtte zich van de betreffende dochter, Tech Pacific, te ontdoen. Een geschikte koper bleek echter niet te vinden, waardoor het handelshuis nu zelf door de zure appel heen moet bijten. Hoewel winstgevend, drukte de lage ebita-marge (het bedrijfsresultaat als percentage van de omzet) van 1,5% het concerngemiddelde (4,2%). In de tweede jaarhelft liep de autonome omzet in deze divisie bovendien met 7,1% hard terug.

Daar komt nog eens bij dat Hagemeyer het mes in de Aziatische organisatie heeft moeten zetten, hetgeen een buitengewone last van €27,4 miljoen opleverde. Tezamen met andere herstructureringsmaatregelen (lees: het in november aangekondigde verlies van opgeteld 2000 banen) bedroeg de eenmalige kostenpost daardoor per saldo €49,8 miljoen.

Hagemeyer zegt door de sanering beter in zijn jasje te zitten, al erkende Ter Haar dat dit pas tot uiting zal komen als de economie aantrekt. "We zijn het afgelopen jaar erg laag getackeld. Het verschil zit hem in de volumes. Dat is bepalend voor de snelheid waarmee de marges omhoog kunnen gaan."

Wat dat betreft was het voor de topman pijnlijk dat de winstmarge van de 'overige activiteiten' (waaronder HCL) als een huis overeind bleef staan. De ebita-marge klom hier zelfs van 7,9 naar 8,8%. Daarmee lijkt de oude, opgegeven strategie van Ter Haar's voorganger Andrew Land (risicospreiding) zijn waarde opnieuw te bewijzen - het drama rond Ceteco buiten beschouwing gelaten. Maar juist de ondergang van deze retailer was voor Ter Haar aanleiding het roer drastisch om te gooien.