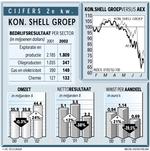

DEN HAAG - Shell, een tanker die ook in slecht weer op koers blijft. Dat beeld schetste althans Jeroen van der Veer, vice-voorzitter van de raad van bestuur van Koninklijke Olie/Shell Groep, gisteren tijdens de presentatie van de tweedekwartaalwinst. Die was beneden verwachting: 38% lager op $2,202 miljard. Het aandeel staat al weken onder druk, na vertrek uit de S&P 500 stevende de koers zelfs af op €40. "Ons dividendbeleid zorgde toen voor een stevige bodem."

Waar het olieconcern in het tweede kwartaal van 2001 - volgens Van der Veer een superkwartaal - nog een winst van $3,53 miljard boekte, was dat in het afgelopen kwartaal ruim $1,3 miljard minder. Analisten hadden verwacht dat het concern de daling tot circa $1 miljard zou weten te beperken. Het huidige nettoresultaat van $2,2 miljard is op basis van geschatte actuele aankoopkosten van de verkopen vóór bijzondere posten. De winst is overigens wel 10% hoger dan die van het eerste kwartaal van dit jaar. De omzet van Shell is in het tweede kwartaal met 24% gestegen van $35,8 miljard naar $44,4 miljard. Die forse omzetstijging is vooral te danken aan de overname van Enterprise Oil.

De winstval van Shell is vooral het gevolg van de lage olie- en gasprijzen en de sterk gedaalde marges in de raffinage. Die laatste marges noemde Van der Veer zelfs ronduit beroerd. "Ik kan er geen ander woord voor bedenken." Zo verdiende Shell in Rotterdam in de raffinage per vat gemiddeld $0,30. Een jaar geleden was dat nog $2,45. Raffinaderijen, onder meer in Pernis, zijn vanwege de lage marges vervroegd stilgelegd voor onderhoud.

Ook was de prijs van ruwe olie in het tweede kwartaal lager. Brent-olie deed gemiddeld $25,05 per vat, tegen $27,40 in dezelfde periode vorig jaar. De prijs daalde onder meer door zorgen over het trage economisch herstel, ondanks spanningen in het Midden-Oosten en productiebeperkingen. De gemiddelde gasprijs was zelfs 22% lager.

In het licht van deze tegenvallers vertaalde Van der Veer de winstval als "zeer robuuste winstgevendheid". Zijn definitie van robuust voegde hij er direct aan toe: "het goed doen, óók als de markt fluctueert". De topman uitte om die reden zijn tevredenheid. Minder tevreden waren gisteren echter zijn beleggers: het aandeel sloot 6,7% lager op €43,50.

Paul Andriessen, analist bij SNS Securities, verklaarde de teleurstelling met het niet halen van de doelstelling om de kosten per eenheid product met 3% terug te brengen. "Bij de divisie Olieproducten is het totaal niet gelukt. Bovendien is hier de bezettingsgraad in de raffinaderijen lager dan verwacht door geplande en ongeplande onderhoudsactiviteiten. In een industrie met vaste kosten zet dat een domper op je winst."

Van der Veer wees erop dat het concern net een kostenbesparingsprogramma van $5 miljard achter de rug heeft in de afgelopen drie jaren. "Dat waren wellicht gemakkelijke besparingen. Nu moeten we veel dieper graven in bedrijfsprocessen; we gaan er stevig tegenaan." Blijft de dollar zwak, dan wordt de klus voor Van der Veer groter. "In veel landen hebben we onze kosten in euro's. Daar komt dus nog een hele problematiek op ons afzetten."

Ook de beurskoers baart het olieconcern zorgen. Zo sloeg de aankondiging van Standard & Poor's dat het Koninklijke/Shell Groep samen met enkele andere bedrijven uit de S&P 500 zou verwijderen, in als een bom. "Pas nadat het persbericht was verschenen zijn we opgebeld, nabeurs. Mijn eerste reactie was: 'hadden ze dat niet eerder kunnen zeggen'", verklapte Van der Veer gisteren.

Na de aankondiging op 9 juli werd het Koninklijke aandeel de dag erop al fors in de verkoop gedaan, op 19 juli (de dag van het vertrek uit de index) gingen er bijna 200 miljoen stukken over de toonbank. "Dat is 10% van ons kapitaal", verzuchtte Van der Veer die gisteren toegaf dat het concern dacht dat het daarbij zou blijven. In twee weken tijd verwisselde echter 34% van de uitstaande aandelen van eigenaar, een pakket met een totale waarde van $30 miljard. "Ongekend dat eenderde van je aandeelhouders geen houder meer waren. Het was als een mokerslag op ons aandeel."

De koers van €40 kwam snel in zicht. Volgens Van der Veer voorkwam het langetermijn dividendbeleid - sinds 1945 altijd een stijging - van Koninklijke daarbij erger. "Ons dividendrendement, 4%, is toen een sterke rol gaan spelen in de beslissing van mensen om het aandeel te kopen. Hadden we toch plezier van ons dividendbeleid. Goed bedacht van mijn voorgangers."