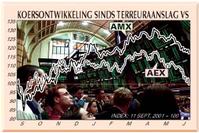

AMSTERDAM - Na 2000 en 2001 dreigt ook 2002 als een verloren beleggingsjaar in de annalen te kunnen worden bijgeschreven. Gisteren zakte de AEX-index door de 450 punten-grens, met een slotstand (446,97) die 3,3% onder die van maandag lag. Sinds begin dit jaar heeft de index al weer 11% verloren. Analisten vrezen dat het einde nog niet in zicht is.

Sinds de recordstand in 2000, toen de 700 punten-grens werd gehaald, heeft de Amsterdamse beurs schoksgewijs de weg naar beneden ingezet. Met als dieptepunt een AEX-stand van 378, een week na de aanslagen in de VS. Beleggers die de hoofdindex volgen zitten weer op het niveau van vlak voor de aanslagen, toen de beurs al enkele zware kwartalen achter de rug had.

Volgens Cees Quirijns, technisch analist bij Stroeve, spreekt van een 'klassiek patroon'. "Een schok omlaag, dan weer herstel, dan weer een schok omlaag maar dan minder diep. Met die 378 punten is de bodem gelegd. We zullen daar niet nog onder komen, maar het is niet uitgesloten dat we nog een keer die richting op gaan." Quirijns acht het zeer wel mogelijk dat de AEX-index binnen drie maanden naar 420 doorzakt. "Maar we zitten in het laatste deel van een neergaande markt."

Sinds de aanslagen van 11 september hangt de mogelijkheid van nieuwe terreurslagen permanent boven de markt, terwijl het sluimerende conflict tussen Pakistan en India ook bepaald niet bijdraagt aan een stabiele politieke omgeving.

Allemaal waar, beaamt Michel van der Stee, beleggingsstrateeg bij Van Lanschot. Maar deze zaken tellen maar voor een klein deel mee in de malaise die de beurzen sinds medio april weer in een ijzeren greep heeft. "Wat heel belangrijk is: beleggers hebben geen vertrouwen meer in het management van bedrijven, en de cijfers die door de bestuurders gepresenteerd worden. Winstcijfers zijn zo gemanipuleerd dat allerlei negatieve zaken buiten beschouwing blijven. Zoals de Amerikanen zeggen: anything but the bad stuff. Daarnaast is er sprake van een stortvloed aan schandalen: regelrechte fraude, waarvoor bestuursvoorzitters persoonlijk aansprakelijk worden gesteld."

De Verenigde Staten hebben de twijfelachtige eer hierin voorop te lopen. Maar ook in Nederland zijn grote misstanden, beklemtoont Van der Stee. "Bij het inmiddels failliet KPNQwest kon je je niet aan de indruk onttrekken dat de omzet in de boeken veel beter leek dan ze in werkelijkheid was. En Ahold heeft onroerend goed-winsten verstopt in de operationele winst."

Door de vertrouwensbreuk blijft uit wat eigenlijk nu zou moeten plaatsvinden: koersstijgingen die vooruitlopen op het wel degelijk verwachte economisch herstel. Mogelijk heeft het te maken met een structureel lagere vraag naar aandelen: veel particulieren zijn de afgelopen jaren keer op keer te vroeg teruggekomen en laten het Damrak voorlopig voor wat het is. "Beleggen is geen gespreksonderwerp meer op feestjes", stelt Van der Stee nuchter vast.

Vooral de recente koersval van banken en verzekeraars, die ruim eenderde van de index bepalen, hebben de AEX weer naar beneden gesleurd. De koers/winstverhoudingen van deze fondsen zijn inmiddels relatief laag (zo rond de 11), zeker gezien het huidige renteniveau. En ook in vergelijking tot technologiebedrijven, die de enorme koersdalingen ten spijt vaak nog steeds stevig zijn geprijsd (De gemiddelde koers/winstverhouding op de sterk gedaalde Amerikaanse technobeurs Nasdaq is volgens persbureau Bloomberg 53, tegen 16 voor de AEX.) En de dividendrendementen (tussen de 4% en 5%) overtreffen menige spaarrekening. De angst dat nieuwe faillissementen de 'financials' midscheeps zullen treffen, is echter groot.

Volgens Alex Otto, hoofd aandelenbeleggingen bij Delta Lloyd, speelt er nog iets anders mee. "Wie verkoopt er nog banken en verzekeraars op deze koersniveaus? Dat zijn vooral beleggers die móeten verkopen - particulieren én instituten. We zitten nu al in het derde jaar met negatieve beleggingsrendementen. Des te kleiner de buffer van bijvoorbeeld een pensioenfonds wordt, des te minder risico's zo'n fonds kan lopen. Jarenlang was van een omgekeerde ontwikkeling sprake: de buffers werden groter, en dus konden er grotere risico's worden genomen. De enige manier om deze cirkel te doorbreken is als het vertrouwen in de winstontwikkeling weer terugkomt." Het wachten is dus op de stroom halfjaarcijfers, die volgende maand losbarst.

Opvallend is dat het kleine broertje van de AEX, de Midkap-index (AMX) waarin middelgrote bedrijven zijn opgenomen, het al geruime tijd opvallend beter doet. In vergelijking met begin dit jaar staat de index op een nipte winst; sinds 11 september is zelfs sprake van een riante winst. Niet verwonderlijk, stelt Van der Stee: "Er zitten geen financiële waarden in, geen telecombedrijven en geen media." AMX-zwaargewichten als CSM, IHC Caland en Volker Wessels Stevin hebben het goed gedaan. Otto wijst met trots op de koerswinst dat 'zijn' in kleinere bedrijven gespecialiseerde Delta Deelnemingen Fonds dit jaar heeft behaald: +12%. "Op dit moment zit je goed met kleinere, oude economie-achtige bedrijven dicht bij huis, die minder aan de wereldeconomie zijn blootgesteld. Zoals de bouwers, die een paar jaar geleden nog door iedereen werden uitgekotst."