DEN BOSCH - Het werd laatst in een vergadering op kantoor nog door een collega gevraagd, vertelt Rokus van Iperen: wanneer komt er een bod op Océ? "Het was min of meer voor de grap, hoor", blust hij meteen opvlammende verslaggeversogen. Want hoewel niet heilig verklaard, hecht de Océ-topman aan de huidige onafhankelijkheid. "Wie dan? Wie zou ons dan moeten overnemen."

Twee keer per jaar buigt de top van de printer- en kopieermachinefabrikant zich over de hamvraag: is de strategie juist en zijn de doelen haalbaar. Consultants van McKinsey houden Van Iperen en de zijnen bij die strategic review-sessies een spiegel voor. "Het voorkomt dat je je als onderneming te veel naar binnen keert", zegt de bestuursvoorzitter.

Het Venlose Océ is nou typisch zo'n beursfonds waar het zou kunnen gebeuren: een overname of fusie uit al dan niet onverwachte hoek. Want de aandelenkoers is al jaren niet meer wat het geweest is en overcapaciteit en margedruk in de sector vragen om een samenklontering van research- en productiecapaciteit. Met een beurswaarde van zo'n €1,1 miljard en een oorlogskas van ruim €600 miljoen lijkt Océ dan zelfs een heel aardig "hapje", weet ook Van Iperen zelf.

De printer/copiermarkt is de laatste tijd volop in beweging. Belangrijke spelers begeven zich in de richting van het hogere marktsegment: weg uit de overbegraasde bulkmarkt van 'standaard' kantoorprinters, richting de groene weiden van de hoogvolume-, grootformaat- en hoogwaardige kantoorprinters.

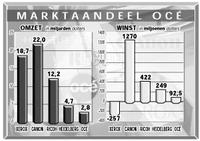

Océ moet bij die trektocht op zijn tellen passen, zeggen volgers van het concern. "Het bedrijf zit in een deel van de markt waar grote reuzen dansen", stelt Daan Muusers, analist van Friesland Bank Securities. Die reuzen zijn Xerox (VS), Canon (Japan) en Ricoh (Japan), op afstand gevolgd door het Duitse Heidelberg. Stuk voor stuk bedrijven die een territorium in dat hoge marktsegment willen verwerven - rücksichtslos, ten koste van anderen.

Het gevecht om die lebensraum zal met name een gevecht om de technologische voorsprong worden. Wie de meest geavanceerde en hoogwaardige producten heeft, grijpt in deze gespecialiseerde markt de grootste buit. En die strijd kan Océ op eigen kracht moeilijk winnen, denkt Muusers. "Zelfs al zou Océ bij onderzoek & ontwikkeling qua bestedingspercentage mee kunnen komen, dan nog is hun budget gezien de omvang van het concern veel kleiner dan bij de rest. Dat is de squeeze waarin het bedrijf terecht dreigt te komen."

In dit licht bezien is het geen verrassing dat Océ desgevraagd vooral overnamekansen in de software & services-activiteiten ziet: daar kan het bedrijf kennis en marge kopen. Het geeft aan dat Océ meer aan zijn onafhankelijkheid hecht dan publiekelijk wordt uitgesproken. Want voor de buitenwacht heet het dat Océ "met iedereen praat".

Maar hoe welkom is huwbaar bezoek in Venlo daadwerkelijk? Van Iperen: "Onze onafhankelijkheid is niet heilig maar je moet wel ergens vanuit gaan in je strategie. Wij gaan uit van zelfstandigheid. Dat heeft alleen zin als het haalbaar is.

Zelfstandigheid is dus geen dogma. Of er serieuze gesprekken gaande zijn? Nee, geen."

De topman blijkt bij nader inzien evenmin te verwachten dat het snel tot serieuze gesprekken zal komen. "Xerox? Het heeft geen toegevoegde waarde, de overlapping is bijna honderd procent. Een samenvoeging zal alleen maar leiden tot problemen met mededingingsautoriteiten. Ik kan me vanuit Xerox niet voorstellen wat de toegevoegde waarde van Océ zou moeten zijn."

Datzelfde geldt wat de bestuursvoorzitter betreft voor Canon en Ricoh (Nashuatec). "Het geeft te veel kosten: ze moeten de research & development slopen, de fabrieken slopen - Japanners zullen nooit hun eigen fabrieken dichtdoen. Bovendien zijn alle bedrijven te veel met zichzelf bezig. Wat dat betreft zit Océ in een gunstige positie. We hebben de zaken redelijk op orde."

De Friesland Bank-analist vindt Xerox evenmin een potentiële partner (te veel eigen problemen), maar dicht de Japanse concurrentie meer kansen toe. "Canon zit al in het hoge segment en Ricoh wil die markt binnendringen. Océ zou een goede opening kunnen zijn." Het heeft er echter veel van weg dat de Limburgers een samensmelting (gezien de sloopangst) voor elke prijs zullen proberen te voorkomen.

Heidelberg biedt wat dat betreft op het oog het meeste perspectief. Niet te groot, noteert de analist; weinig overlapping, ziet ook de topman. Het Duitse concern is vooral sterk in offsetprinters en zit daarmee in een aanpalende markt, in een nog gespecialiseerder segment. "Heidelberg is de meest interessante partner. In de andere gevallen wordt Océ opgevreten", zegt Muusers met een schuin oog naar de veronderstelde Limburgse trots. Bovendien ziet hij dat ook Heidelberg naar de hoge printer/copiermarkt optrekt, of beter gezegd: afdaalt. De Duitsers willen de komende drie jaar €1,2 miljard uittrekken voor de ontwikkeling van o.a zwart/wit- en kleurenprinters.

Van Iperen ziet operationeel dan weliswaar geen obstakels, tegen een samengaan pleit volgens hem een ander bezwaar. "Heidelberg is geen zelfstandig bedrijf maar een dochter van RWE (de Duitse energiereus heeft 50% van de aandelen, red.) en enkele verzekeraars. Ik denk niet dat die geïnteresseerd in ons zijn", aldus de topman.

Bij Friesland Bank wordt dat aandeelhouderschap (slechts 22% van de aandelen is vrij verhandelbaar) een stuk positiever bekeken. "Je kan ook zeggen: RWE is bezig om niet-kernactiviteiten de deur uit te doen. Het kan dus best zijn dat ze voorstellen: we voegen Heidelberg en Océ samen."