AMSTERDAM - Is het glas halfleeg of halfvol? Die vraag diende zich gisteren bij de publicatie van de derdekwartaalcijfers van Buhrmann aan. De kantoorleverancier gaf namelijk strikt genomen een nieuwe winstwaarschuwing af. Toch haalden beleggers opgelucht adem. "Iedereen ging uit van een inktzwart scenario."

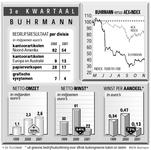

Het Amsterdamse concern meldde voorbeurs voor heel 2001 te rekenen op een winst per aandeel (voor afschrijving goodwill) van 'ongeveer' 1 euro. In een toelichting legde bestuursvoorzitter Frans Koffrie uit dat daarmee een bandbreedte van 0,90 tot 1,10 wordt bedoeld, een bijstelling dus van de eerdere prognose. Bij de presentatie van de halfjaarcijfers had de topman immers ingezet op een winst per aandeel van 'tenminste' 1. En dat was al een fors naar beneden getrokken getal, gezien de 2,10 uit het jaar 2000.

Toch werd Buhrmann gisteren op het Damrak beloond met een indrukwekkende koersstijging. Het AEX-fonds klom bij grote omzetten 38,9% naar 10,53. Buhrmann zelf werd door de warme belangstelling overrompeld. Koffrie: "We zijn verrast. We hadden niet verwacht dat er in deze mate zou worden gereageerd. Maar ik denk dat het te maken heeft met onze kasstroomontwikkeling. Die was namelijk in het afgelopen kwartaal goed."

Het positieve beurssentiment zal evenzeer worden toegeschreven aan het binnen handbereik blijven van de eerder uitgesproken winstverwachting: de bodem lijkt operationeel voor Buhrmann bereikt. Menig belegger zal zich dan het koersniveau van 33, begin dit jaar, herinneren.

Bovendien zat een aantal marktpartijen qua shortpositie goed scheef, zo verklaart Erik Vos van Rabo Securities de hausse verder. Deze partijen hadden aandelen Buhrmann verkocht die zij zelf nog niet hadden, daarbij rekenend op een verdere koersdaling. "Er waren veel partijen die anticipeerden op een stevige winstwaarschuwing", aldus Vos.

Dat lijkt niet verwonderlijk. Buhrmann had de buitenwereld dit jaar immers al twee keer met winstwaarschuwingen teleurgesteld en de verwachtingen waren door de septemberramp in de VS, waar de kantoorleverancier veel omzet boekt, bepaald niet hooggespannen. Analisten rekenden al met al gemiddeld op een kwartaalwinst per aandeel van negen eurocenten. Het werden er dertien.

"We nemen het zekere voor het onzekere", zo verklaarde Koffrie desondanks zijn terughoudendheid met de winstvoorspelling voor het hele jaar. "De laatste twee maanden zijn voor ons altijd heel belangrijk. En als het bedrijfsresultaat 2% afwijkt, werkt dat door onze financieringslasten in de winst met 10% door. Maar we koersen tot nu toe nog steeds recht op die winst per aandeel van 1 af."

Buhrmann wist bovendien de autonome omzet op peil te houden. "Een uitzonderlijk goede prestatie", volgens de Rabo-analist. "Zeker gezien de dreun die veel andere bedrijven hebben gekregen." Wel leed de Noord-Amerikaanse kantoorartikelendivisie als gevolg van de ramp een geraamd omzetverlies van 28 miljoen. Dit kostte zo'n 6 miljoen aan bedrijfsresultaat. Ook stond de brutomarge verder onder druk en bleef de productmix ongunstig. "We hebben met onze Amerikaanse kantoorartikelen 7% minder kwartaalomzet geboekt", aldus Koffrie, "maar de concurrentie verloor 8 à 9%. We hebben dus marktterrein gewonnen."

Voor 2002 verwacht Buhrmann een "beter resultaat" dan (het teruggevallen cijfer) in dit jaar.